S1 2023 : le foncier logistique continue sa perte de vitesse

Le secteur de l’immobilier logistique en France poursuit sa tendance à la baisse entamée en 2022, amorçant ainsi une nouvelle période de repli significatif. Avec 1,5 million de m² placés, le marché des utilisateurs est en recul en France au premier semestre 2023. Il accuse ainsi un retrait de 29% par rapport à la première partie d’année 2022 qui avait comptabilisé 2 157 000 m² placés. Quelles sont les raisons qui sous-tendent cette évolution ? Quelles sont les dynamiques à l’échelle régionale ?

Lumière sur les chiffres du foncier logistique sur les six premiers mois de cette nouvelle année. Attachez vos ceintures, car ce voyage au cœur de l’immobilier logistique en France s’annonce riche en enseignements !

1) Des indicateurs à la baisse au S1 2023

Le premier semestre de l’année 2023 a apporté son lot de défis pour le secteur de l’immobilier logistique en France. Cette tendance à la baisse s’explique en grande partie par le ralentissement économique global qui a eu un impact direct sur la demande.

a) Un contexte économique global tendu

L’inflation, persistant en 2023, a généré une baisse de la consommation des ménages, semant le doute quant aux perspectives d’activité des entreprises. Cette incertitude a conduit de nombreuses entreprises à reporter leurs projets d’acquisition ou de location d’entrepôts, notamment dans le domaine de la distribution.

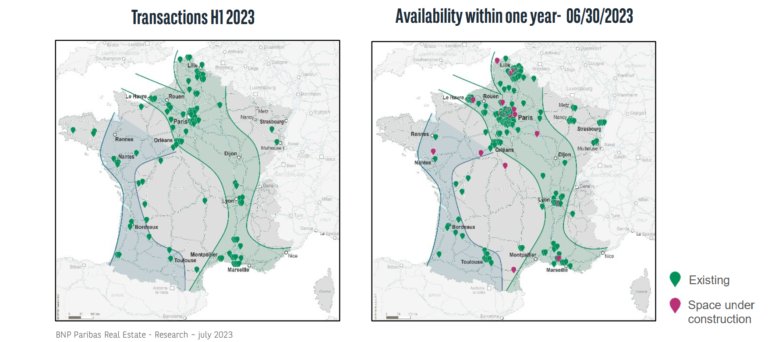

En conséquence, le marché des utilisateurs a reculé au premier semestre 2023. Ainsi, les 1,6 millions de m² de surfaces commercialisées au S1 représentent un repli de 29% par rapport au S1 2022 et de 22 % par rapport à la moyenne quinquennale.

Les cabinets Arthur LLoyd et CBRE en témoignent : le marché de l’immobilier logistique a été touché de plein fouet par la diminution des transactions pour les entrepôts de grande et de petite taille.

Contrairement au premier semestre 2022, où sept transactions excédant 60 000 m² avaient été réalisées, seules 2 opérations de cette envergure ont été finalisées au cours des six derniers mois. Parallèlement, ce semestre a été marqué par des difficultés accrues pour le segment des 5 000 m² à 10 000 m², qui a enregistré seulement 31 transactions, contre 65 transactions enregistrées au S1 2022.

b) Les prestataires logistiques : des acteurs cruciaux pour cette année 2023

Les Cabinets EOL et Arthur Lloyd ont tous deux constaté un ralentissement des transactions de plus de 50 000 m², conséquence d’une diminution de la demande formulée par la grande distribution.

Face à cette baisse d’activité des retailers, les prestataires logistiques ont joué un rôle crucial dans le marché de l’immobilier logistique, aussi bien en termes de transactions réalisées que de surface placée.

En effet, ce sont près de 40 prestataires logistiques qui ont ainsi acquis ou pris à bail pas moins de 820 000 m² de surfaces, soit +49 % par rapport à la moyenne décennale. Ils sont suivis par les grossistes et les industriels.

c) Des investissements en chute libre

Au cours du premier semestre de cette année, le marché de l’investissement en immobilier logistique était de 563 millions d’euros, un chiffre exceptionnellement bas. Les chiffres parlent d’eux-mêmes : c’est une chute drastique de 76 % par rapport à 2022.

En effet, le ralentissement économique global a suscité des incertitudes parmi les investisseurs, les incitant à adopter une approche plus prudente. Par ailleurs, le cabinet JLL souligne que ces chiffres s’expliquent par le nombre moindre de transactions d’envergure en ce début d’année.

Dans tous les cas, cette chute a engendré des tensions sur l’offre, poussant ainsi les valeurs locatives à la hausse. Cette situation délicate a créé un environnement complexe pour les acteurs du marché qui se sont tournés vers d’autres options, notamment des régions où la pression foncière était moins élevée.

2) La répartition de la demande entre les régions

Une nouvelle évolution commence à se dessiner : les marchés de la Dorsale, continuant de souffrir de la raréfaction des fonciers à viabiliser, laissent la part belle aux autres régions en cette année 2023. L’on constate une répartition géographique de la demande placée de plus en plus équilibrée sur tout l’Hexagone.

A) La Dorsale laisse sa place

En ce premier semestre, les marchés qui composent la Dorsale représentent 39 % de la demande placée nationale (602 500 m²) et 45 % de l’ensemble des signatures, soit une part de marché particulièrement faible par rapport aux années précédentes.

La région francilienne

La capitale, Paris, conserve sa position de hub logistique incontesté mais encaisse une baisse notable de 12 % de la demande placée par rapport à l’année précédente, avec 231 300 m² placés acquis ou pris à bail.

Lyon et Lille, en recul

Même en combinant les marchés de Lyon et de Marseille sur les 6 premiers mois de l’année, leur part dans la demande placée nationale en France reste inférieure à 10 %. Cela s’explique par le manque d’offres disponibles et un taux de vacance exceptionnellement faible (respectivement 0,9 % et 0,6 %).

Le Sud en expansion

La région de Marseille a affiché une légère hausse de 4 % de la demande, notamment grâce au développement des secteurs d’Avignon et d’Arles. La Dorsale élargie s’esquisse petit à petit, les secteurs habituels, Clésud et St-Martin-de-Crau, ayant été délaissés au profit de zones géographiques moins tendues.

B) Dans le reste de l’Hexagone, des résultats contrastés

Cependant, en dehors de la Dorsale, la dynamique est plus hétérogène. Certaines régions ont enregistré une demande en hausse, tandis que d’autres ont été plus durement touchées.

La Dorsale élargie capitalise sur le S1

Tout d’abord, le premier marché sur ce semestre devant les marchés parisiens et lillois, c’est le “4ème anneau parisien” (les 10 départements limitrophes de l’Ile-de-France) qui présentent de belles performances en accueillant 21% de la demande placée nationale. On retrouve ici bien la dynamique de la Dorsale élargie que nous évoquions pour la région de Marseille.

Les Hauts-de-France, quant à eux, se distinguent par leur croissance exceptionnelle en 2023. Avec une augmentation de 49 % de la demande par rapport à leur moyenne décennale, cette région a connu une véritable explosion d’activité, portée notamment par 10 transactions lancées en blanc.

De nouveaux pôles d’attractivité

Avec plus de 200 000 m² occupés, la région Normandie témoigne d’une activité vigoureuse, contribuant à hauteur de 13 % à la demande nationale. Elle occupe la quatrième place dans le panorama français, suivant de près le “4ème anneau parisien”.

Le Centre-Val-de-Loire se distingue également par rapport aux marchés majeurs de la Dorsale. Il se place en cinquième position avec un total de 145 000 m², équivalent à 9 % du volume global, notamment grâce à la commercialisation d’un entrepôt XXL de 48 700 m² dans le Loiret (45).

Le contexte économique actuel, à la fois difficile et incertain, rend l’avenir de l’immobilier logistique plus opaque.

Alors que la première moitié de 2023 témoigne de difficultés, elle soulève aussi des opportunités, notamment sur la répartition de la demande placée sur le territoire français.

De belles opérations sont prévues sur la fin de l’année, ce qui devrait équilibrer les mauvais chiffres de ce premier semestre. Les prochains mois s’annoncent cruciaux mais nous serons là dans tous les cas pour vous guider et vous décrypter les dynamiques de ce marché !

Sources : https://www.jll.fr/fr/etudes-recherche/recherche/panorama-logistique

https://www.cbre.fr/insights/figures/france-figures-logistique-t2-2023