Crise du foncier : l’immobilier logistique en recul ?

Après une année 2021 record pour l’immobilier logistique, 2022 s’était avérée presque décevante à cause du ralentissement de l’activité sur son second semestre. De notre côté, nous avions avancé dans notre précédent article que cette tendance allait se confirmer en 2023…

Alors avions-nous raison ? Quelle est la dynamique de ce nouveau trimestre ? Que dit-elle de l’année à venir ? Nous vous partageons une nouvelle analyse du marché de l’immobilier logistique, au bout de ces trois premiers mois.

L’activité logistique au ralenti

Face à l’exemplaire T1 de 2022, ce premier trimestre de 2023 fait pâle figure : ce sont 909 000 m² qui ont été commercialisés sur les entrepôts de plus de 5 000 m² contre 1 154 591 m² au premier trimestre 2022, en recul donc de 21 %. En qui concerne les transactions réalisées sur cette période, nous en comptons 45 contre 60 au T1 2022, en baisse donc de 25 %.

Il est important de recontextualiser ces chiffres : le premier trimestre 2022 avait battu tous les records en France, tant en termes de volumes commercialisés que d’investissements financiers, ce qui explique facilement que tout chiffre, en comparaison, semble en baisse.

Ce qui peut être intéressant, c’est de mettre ces chiffres en comparaison avec les moyennes quinquennales dans le secteur. C’est le choix qu’a fait le cabinet JLL en soulignant que le volume commercialisé en ce T1 est supérieur de 10 % à la moyenne quinquennale (823 500 m²) ou encore que le nombre de transactions (45) est égal à la moyenne quinquennale.

On peut donc considérer que, tout comme sur le dernier semestre 2022, malgré une activité ralentie, le marché de l’immobilier logistique est résilient et se montre résistant, en restant au-dessus des moyennes des dernières années.

L’avènement de la Dorsale élargie

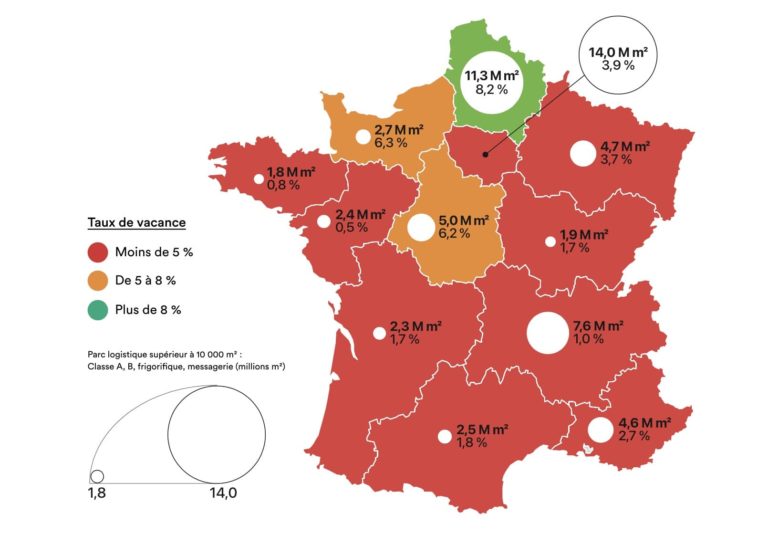

Ci-dessus, un graphique de l’Afilog montrant le rapport entre demande et offre vacante et future à pourvoir : c’est-à-dire à combien de mois de consommation de surfaces chaque région est-elle en mesure de répondre avant de faire face à une rupture totale des stocks.

Sous tension, la demande placée dans la Dorsale – Lille, Paris, Lyon et Marseille – a diminué de 29% au premier trimestre 2023, passant de 562 000 m² en 2022 à 397 600 m². Malgré cette baisse, ils totalisent 47 % des transactions et 44 % du volume placé en France – des chiffres en baisse par rapport à 2022.

Avec une demande placée de 127 200 m², représentant 14% de la demande nationale, un autre marché, hors-dorsale, se démarque en ce T1 : la Normandie. Elle prend la troisième place sur le marché français grâce à la commercialisation d’un entrepôt de plus de 80 000 m² dans le Calvados.

“Plusieurs marchés secondaires profitent d’un regain d’intérêt de la part des utilisateurs au détriment de certains marchés historiques”, caractérisés par un manque d’offres disponibles, précise Olivier Durif, directeur France chez JLL France.

C’est l’avènement de la Dorsale élargie : les développeurs de bâtiments de plus de 40 000 m² destinés aux consommateurs franciliens vont, par exemple, chercher à s’installer aux alentours de la Dorsale dans des régions limitrophes comme le Loiret, l’Yonne, la Marne ou encore la Seine-Maritime. Un vent de décentralisation souffle sur le marché, du haut en bas de la Dorsale.

L’immobilier logistique, en pleine crise du foncier ?

Ce changement de paradigme dans le marché s’explique assez simplement : à l’heure actuelle, 2/3 des régions de France sont en forte pénurie d’offres de foncier en immobilier logistique dont la fameuse Dorsale. Dans 9 des 13 régions françaises, le taux de vacances est en dessous des 5 %, un seuil critique pour les acteurs du secteur.

Comme nous l’évoquions dans notre précédent article, cette tension du marché trouve son origine dans plusieurs facteurs :

- la relocalisation des industries en France qui conduit à redévelopper d’importants sites industriels et de logistique nécessaires à leur fonctionnement,

- le recul des offres en neuf lié à la politique de sobriété foncière (ZFE, ZAN…),

- les mutations des modes de consommation intégrant l’omnicanalité et l’e-commerce,

- les poussées inflationnistes qui composent la conjoncture macroéconomique actuelle – rendant les investisseurs attentistes.

En résumé, les chiffres en baisse de ce premier trimestre révèlent une dynamique sous-jacente du marché de l’immobilier logistique. Le constat est sans appel : nous arrivons à une période charnière où il est devient impératif de repenser la chaîne d’approvisionnement actuelle tout en veillant à respecter les objectifs des Accords de Paris. Il est temps d’imaginer un nouvel écosystème où chaque bâtiment a son rôle à jouer comme relais de la logistique, de la plateforme XXL au mini-hub urbain. Les collectivités et les acteurs du secteur doivent, dès aujourd’hui, travailler main dans la main pour construire une logistique plus durable et plus pérenne, une logistique qui nous permettra de mieux servir le consommateur de demain.